跨境资讯 • 机器人行业2023:上市潮、卷出海、拼性价比丨36氪新风向

机器人行业2023:上市潮、卷出海、拼性价比丨36氪新风向

作者 | 周有辉

来源 | 36氪华南(ID:south_36kr)

当很多行业还在找方向时,多家机器人公司已在递材料冲上市了。

特别是协作机器人领域。虽然行业平均收入水平在 3 亿元左右,但抵不住大家对“协作机器人第一股”的争夺。据 36 氪独家获悉,出货量排名前三的遨博计划于今年三季度在科创板上市,目前已确定上市辅导机构为华泰联合证券。自此,陆续完成 C 轮融资后的协作机器人三杰——节卡、越疆、遨博齐聚 IPO 之路。

36 氪还从投资人处获悉,苏州艾利特也将于今年年底启动科创板上市,目前正在密集接触券商。

对于整个机器人行业来说,也算是有了非常强的复苏信号。毕竟不少公司在 2022 年经历了生死线,也从狂热走向了冷静。

当然,冷静背后也颇有被迫意味。早期获得资金弹药的创业公司面临高估值压力,需要拿到更多收入证明自己。但机器人部署是一项重资产投入,不惜成本的价格战在长期竞争中并不会积累多少优势,甚至是一剂“毒药”。

据 36 氪了解,一些机器人公司仅仅收到 10% 的预付回款,就开始大量交付订单,并以整机价格计入总收入。在 POC(项目测试)阶段,就给到客户免费试用或者极低的价格租赁。为了扩张新品类和新市场,普渡员工从 2021 年的 500 多人急剧扩张到去年的 3000 多人,最终被膨胀的组织规模“反噬”。

和行业克制相对应的是早期狂热。狂热主要源于确定性的需求和资本热钱。在疫情三年时断时续的复工复产下,企业主迫切的用工需求、对稳定性的追求,使得自动化越来越被提上日程,国产机器人迎来了国产黄金替代期。

有大需求就意味着有大机会,资本自然不会错过。何况机器人还一度被视为 TMT 投资人转型硬科技的第一站。从公开披露的融资数据来看,2020 年、2021 年机器人行业的融资事件分别为 242 起和 210 起。到了 2022 年,投融资事件再度上升到 358 起,已披露融资金额总计约在 400 亿元-500 亿元左右。

但据 36 氪多方了解,数十家机器人公司的融资交割是在 2021 年完成,2022 年机器人项目的新融资普遍减少。

上述动机再叠加国产替代的大背景,使得下游场景加速跑出了不少细分新品类,比如割草机器人、擦窗机器人等等。特别是去年马斯克和雷军对人形机器人的加注,直接搅动了二级市场的高预期,导致当时的机器人概念股接连大涨。

今年刚开年,ChatGPT 的火爆同样燃起了市场对 AI 的热情,既然人与机器的交互方式发生了改变,那么下一阶段是不是就能出现具备硬件形态的机器人?今年的机器人行业主题除了性价比,还有哪些重要因子?相信我们这篇文章能给产业发展提供不少启发。

几乎所有机器人公司都在出海

如果说过去的机器人公司出海动作,是在内卷的国内市场之外,寻找为数不多的喘息机会。那么现在必然成为标配。

先以商用配送机器人公司普渡为例,其在一度扩张失速的情况下,仍然靠着海外市场挽回了一定程度上的“败局”。2020 年,普渡正式开始大规模出海,随之海外销售占比迅速提升,从 2019 年的 8% 提升至现阶段的 80% 以上。

据悉,普渡 2022 年出货量超 2 万台。普渡负责人告诉 36 氪,目前其海外市场以餐厅为主,并在去年开拓了大型商超、养老院、工厂、医院等多元场景。

另一典型代表就是物流机器人公司极智嘉,从 2017 年开始出海,2022 年的海外收入占比达 70%。值得一提的是,极智嘉在海外有着数百人的本地交付团队,极智嘉创始人郑勇对 36 氪表示,“相比国内仓库对机器人有极致的效率要求,海外仓库更看重系统的稳定性、对问题的响应能力、持续的服务能力。”可以说,这是极智嘉在海外能够与竞品拉开 10 倍差距的关键因素。

中国机器人公司能在海外取得经验优势,不可否认,这和我们的激烈竞争环境有关——这些国产机器人公司都诞生于客户最难搞定、价格竞争最为激烈、场景足够复杂的庞大市场,如此便锤炼出了一群有高竞争力的公司。

同时,一位关注硅谷创投生态的投资人对 36 氪总结道,海外的餐厅、仓库、酒店长期面临着员工流动性高、工资上涨的难题,因此,不少这样的企业主很愿意尝试各种机器人来实现自动化。“所有的机器人公司都应该认真考虑海外市场,海外劳动力短缺的形势远比国内严峻。”她说道。

其实,海外对机器人的需求不仅局限在 B 端场景,C 端的需求同样在爆发。例如一度爆红的庭院清洁机器人,瞄准了欧美家庭的“草坪经济”。

据 Statista 统计,2020 年,美国每户在草坪和庭院上的平均花费达到了 155 美元。在新的场景需求下,割草机器人、泳池清洁机器人、除雪机器人都具备了下一个“扫地机”的潜力。仅割草机器人的市场规模预计到 2026 年就可达 36 亿美元。

这条赛道中,既有九号公司、科沃斯、大叶股份、格力博等上市企业进行布局,也有汉阳科技、锐驰智慧、松灵机器人、来飞智能等创业公司接连获得融资而加入战局。

割草机器人的竞争核心是基于视觉导航的软件算法,这恰恰是过去移动机器人公司所积累的强项。

移动机器人,高潜力品类开始爆发

对于移动机器人公司来说,要闯入的是一片无人区,所以谁最先找到有需求的场景并大规模落地,谁就能在赛道中胜出。

2022 年,有三家针对工业或仓储场景的移动机器人公司营收超过 10 亿元,分别为海康机器人、海柔创新与极智嘉。

海康机器人孵化自海康威视,带着母公司的供应链和技术优势,海康机器人一度是价格战的最先发起者。先是搅局工业移动机器人,后来又带起箱式仓储机器人风潮的海柔创新掰手腕。招股书显示,2022 年 H1 海康机器人业务实现营收 17.66 亿元,同比增长 44.75%。

海柔创新则是通过“料箱到人”的模式创新,重新定义了新产品,利用爆款单品的逻辑迅速扩张规模。海柔创新 2022 年销售额突破 10 亿,机器人系统已累计应用超 5000 台。

同样是第一梯队的极智嘉,2022 年销售额达 20 亿元,过去两年出货量近 2 万台。据了解,极智嘉已在全球累计销售超 4 万台 AMR。

从整个市场来看,第三方数据显示,中国工业应用移动机器人(AGV/AMR)去年销售数量 9.3 万台(含海外市场),较 2021 年增长 29.17%,市场规模达到 185 亿元,同比增长 46.82%。

在行业层面,无人叉车和商用清洁机器人是融资最集中、投融资数量逆势增长的移动机器人赛道。

无人叉车行业在投资冷淡的 2022 年上半年,未来机器人、捷象灵越、劢微机器人、木蚁机器人接连完成亿元级融资。一位无人叉车创始人告诉 36 氪,无人叉车所搬运的托盘相对标准,不论仓储物流还是工厂物流都有着大量应用,这天然地与机器人自动化相契合。与工业机器人类似,多家定位新能源工业搬运的无人叉车都赢得了不错的增速。

商用清洁机器人的爆火是因为身处第一梯队的高仙正在大规模落地,证明了这一场景的巨大潜力。当然移动属性只是这类机器人的一部分,作为执行机构的清洁模块也是一大技术壁垒。

36 氪获取的数据显示,全球商用清洁机器人 2022 年总出货量约为 2 万-2.5 万台。而高仙占比 60~70%,国内和海外市场的出货占比为 1:1,2022 年的收入接近 9 亿元。

“商用清洁可以面向的场景很广,包括商用、工业、交通三大板块。商用有高端写字楼、小区、酒店;工业有对洁净程度要求高的工厂;交通包含地铁、机场和高铁等。天花板足够高,客户付费能力强。”一位投资人对 36 氪表示。因此相比其他仍然处在探索期的领域,商用清洁机器人去年有 15 家公司完成了早期融资,可谓亮眼。

图片

工业机器人仍拼国产替代,新能源是增量

机器人行业的大主题一直是国产替代和打破外资垄断。而疫情三年,因外资品牌进口受阻,国内新能源行业扩产潮,工业领域的国产机器人得以借势追赶。

“光伏、锂电池、新能源车等行业这两年都处在设备投入期,只要有布局这些行业的机器人公司,都迎来了逆势的增长。”势能资本创始人黄俊对 36 氪表示。协作机器人公司如节卡、遨博等都在大举投入新能源行业。汇川技术、埃斯顿等机器人上市公司则针对新能源提供一系列的解决方案。

发展时间较短、没有“历史包袱”的新能源行业也愿意给到机器人厂商试错的机会。一位锂电池自动化生产设备商告诉 36 氪,2016 年他们从汽车电子转型进入电池生产时,这一行业几乎没有任何标准,而下游锂电池企业愿意协同各方一起探索标准化工艺,并让设备商尝试国产自研的机器人。

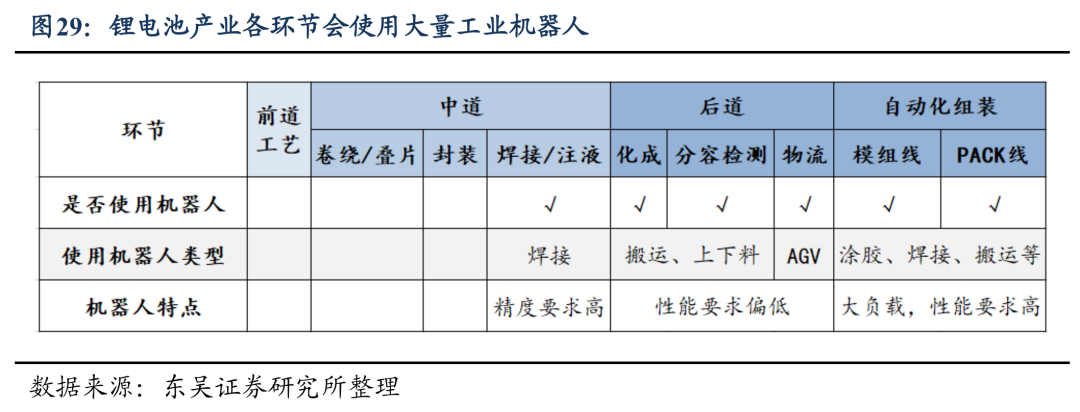

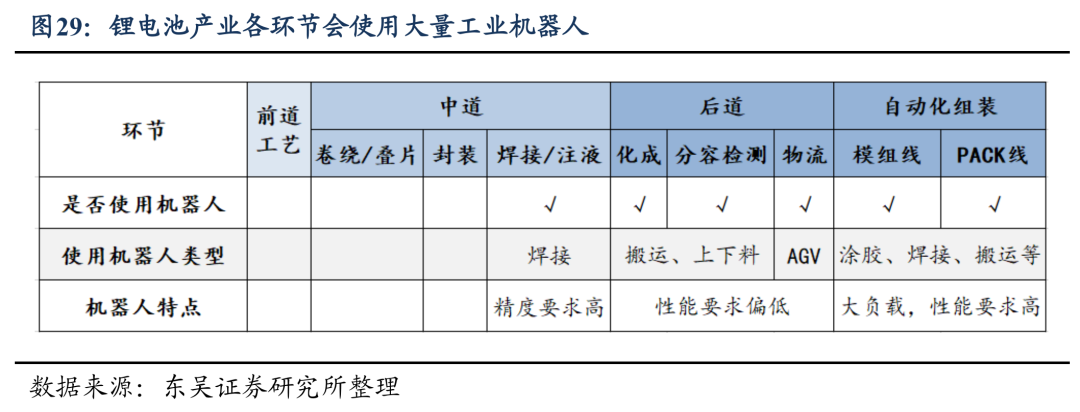

据东吴证券对锂电池行业的草根调研,由于锂电池生产对节拍、统一性要求较高,在具体生产环节中,化成和分容会使用搬运和上下料机器人,组装线会大量使用 SCARA 和六轴机器人,模组和 PACK 端会用到大负载的六轴和 SCARA 机器人。

综合来看,保守估计 1GWh 的锂电池产线会用到约 100 台机器人。而国内锂电池的生产规模还在持续增长,据工信部统计,2022 年全国锂离子电池产量达 750GWh,同比增长超过 130%,其中储能型锂电产量突破 100GWh。

锂电池产线中使用的工业机器人

这一幕对比日本机器人产业的腾飞有着相似之处。日本汽车行业从 1970 年开始崛起,产量从彼时的 581 万台一路升至 1990 年的 1349 万台。汽车行业作为工业机器人的最大下游,由此发展出日本两大机器人公司发那科和安川,包揽了汽车生产中的冲压、焊接两大工艺。

目前,中国的新能源开始爆发并领先全球,或能复制日本机器人路径。何况在新能源车一体化压铸的趋势下,新能源用机器人对性能要求低于传统工业机器人,加上国产机器人的本土化能力,这是第一大优势;交付方面,扩产的新能源要求更紧迫,国产更胜一筹。比如在疫情期间,外资交货期普遍长达 8-10 个月,国产品牌常规交货期是 1 个月,重负载机型 2 个月。

据 36 氪独家获悉,协作机器人公司遨博就在去年 11 月和今年 1 月,共计拿下了比亚迪 8200 台“拧螺丝”机器人的订单,这两批订单的机器人均价仅为 3 万多元,远低于外资品牌动辄几十万的价格。

王传福在创业初期用“人+夹具=机器人”的半自动加工模式,打败了日本电池公司。而现在作为新能源第一的比亚迪反过来又带动本土机器人发展,这未免不是一场耐人寻味的轮回。

慧和资产创始人刘安民对 36 氪形容道,“现阶段的新能源车越来越像当年的 3C 电子产业,新能源产线也具有了小批量、定制化特点,一台机械臂只能做一套标准化的动作是不够的。所以协作机器人能满足搬运、焊接或喷涂等多个功能,就体现了极高的性价比。”

新能源行业的上下游起伏是中国机器人庞大市场的一道缩影,从 IFR(国际机器人联合会)统计的宏观数据也能看出变化走向。

机器人安装量和密度是衡量制造业自动化程度的关键指标。2021 年,中国工业机器人出货量相当于全球其它地区安装总和。工业机器人密度首度超越美国,为 322 台/万名制造业工人,位居第五,而这一数字在 10 年前仅为 18 台/万人。

这意味着,工业机器人和新能源汽车的渗透率都渡过了早期小规模试用的阶段,将进入快速上升期。

从下游本体卷到上游核心零部件

对于大多数行业,只要下游的需求在增长,都会带动上游核心零部件的攻克,机器人也不例外。

首先在工业机器人中,上游成本占比较高的减速器和机器视觉都受到了资本较高关注。

拆开来看,机器人三大核心零部件包括减速器、伺服系统和控制器,一共占了总成本的 70%,其中减速器就是机器人的“关节”,大多由日本哈默纳科和纳博特斯克垄断,它们的技术壁垒在于长期积累的加工能力和零部件稳定的使用寿命。

在去年的机器人热潮带动下,国产谐波减速器(用于小负载机器人)、RV 减速器(用于大负载机器人)企业都获得大额融资。

例如北京智同科技获得数亿元股权融资,由北京工业大学教授张跃明带队,主要研发 CRV 减速器。RV 减速器上市公司双环传动增发近 20 亿元。来福谐波获得国开制造业转型升级基金领投的过亿元 D 轮融资,来福谐波一度被看作科创板上市公司绿的谐波的有力竞争者。

机器视觉的融资爆发则集中在去年下半年,据 36 氪不完全统计,2022 年机器视觉领域至少完成了 51 起融资。作为机器人的“眼睛”,机器视觉尤其是 3D 视觉,是实现机器人智能化不可或缺的部分。

虽然不同的 3D 视觉公司从芯片层、软件算法层、系统集成等各种维度进行创新竞争,但行业整体仍在极早期的发展阶段,规模尚未形成。

一位 3D 视觉公司创始人对 36 氪表示,目前行业只有在物流领域的解决方案相对完善,例如让机械臂完成拆垛码垛、无序分拣等任务,而这一行业毛利较低、竞争激烈。未来能否突破更多行业、更多应用将是竞争的关键点。

其次是移动机器人,上游的变化趋势则与自动驾驶的发展强烈相关。在场景之上,移动机器人的未来竞争焦点已经逐渐转向 SLAM 导航技术,这包括了底层硬件和上层软件算法 。

具体来说,SLAM 技术是融合多种传感器如激光雷达、摄像头和毫米波雷达的定位导航技术,使得机器人具有自主移动和感知环境的能力,与自动驾驶有一定的通用性。马斯克顺势推出人形机器人的动作就是充分的证明。只不过,实际落地产业的移动机器人面向的是相对封闭确定的低速场景,相比自动驾驶已率先进入了项目工程化和成本控制的阶段。

移动机器人的技术路径变化

在软硬件层面,移动机器人公司大规模采用了国产自研的激光雷达。通过自研激光雷达及软件算法,一家无人叉车品牌甚至已为多家移动机器人公司供货。高仙机器人仅配置一个便宜的工控机集成显卡就能实现自主导航,而不是自动驾驶汽车上昂贵的 GPU。

另一方面,由于环境不同,所需要协同的对象也不同,自动驾驶时车辆需要与红绿灯等进行协同,而机器人只需要与工厂仓库的电梯或摄像头进行交互。在确定性的场景下,机器人的环境协同方案相对更成熟。

无人叉车公司劢微就通过类似于车路协同的系统,让叉车能够识别货物异常状态(如跌落、偏移),将问题实时反馈至软件系统,以保证运输流程正常进行。

目前,使用 SLAM 导航技术的移动机器人仍然只占整体的 25%,远远未达天花板。毕竟这一技术突破仍有难度,某家面向仓储的自主移动机器人公司,就在 2022 年因为软件系统不稳定,导致已部署的机器人在升级后长期出现定位丢失、无法实时调度的情况,最终出货量不达预期。

在自动驾驶领域,禾赛科技已经于 2 月 9 日成功登陆纳斯达克挂牌上市,成立至今已向下游车企累计交付超 10 万台激光雷达。截至发稿,禾赛市值已达 23.85 亿美元。

可以预见,逐渐走向智能化的移动机器人也将进一步带动上游,更多的激光雷达厂商也看到了这一新兴市场。如大疆览沃 Livox 就选择避开车规量产的激烈战场,在今年 1 月份推出仅 3999 元的 MID-360,专门聚焦低速场景,面向工业和无人物流领域。

最后,不管从 B 端到 C 端,还是从下游到上游,中国机器人公司都正向前一步步坚实地迈进。

本文作者 周有辉,首发于公众号“36氪华南”(ID:south_36kr),中国领先的新商业媒体,提供新锐深度的商业报道。欢迎关注。

文章信息来自于36氪华南(ID:south_36kr) ,不代表跨境盒子官方立场,内容仅供网友参考学习。对于因本网站内容所引起的纠纷、损失等,跨境盒子均不承担侵权行为的连带责任。如若转载请联系原出处

上一篇

下一篇

拼多多“杀”进澳洲

jf007

2023-05-19

Instagram推出新应用“Threads”与推特展开竞争对决

jf007

2023-07-04

亚马逊推出创新工具与新服务,助力欧洲卖家拓展业务

jf007

2023-09-19

越南市场崛起:韩国化妆品出口创历史新高

jf007

2023-06-29

亚马逊全球开店拓新助攻计划助力中国跨境电商进军新兴市场

jf007

2023-07-10

亚马逊在康涅狄格州开设新配送站,为2023年假日季做准备

jf007

2023-10-16